Ο χαλκός είναι ένα από τα πιο σημαντικά μέταλλα. Περισσότεροι από 20 εκατ. τόνοι καταναλώνονται κάθε χρόνο από ένα μεγάλο αριθμό βιομηχανιών, συμπεριλαμβανομένων των κατασκευών κτιρίων (καλωδιώσεις και σωληνώσεις), παραγωγής και μεταφοράς ενέργειας και ηλεκτρονικών συσκευών.

Τα τελευταία χρόνια, η παγκόσμια μετάβαση προς την καθαρή ενέργεια έχει αυξήσει ακόμη περισσότερο τις ανάγκες σε χαλκό για την τροφοδοσία των υποδομών ανανεώσιμων πηγών ενέργειας, όπως τα φωτοβολταϊκά στοιχεία, που χρησιμοποιούνται για παραγωγή ενέργειας από τον ήλιο, καθώς και για την κατασκευή ανεμογεννητριών. Το μέταλλο είναι επίσης βασικό υλικό στις μεταφορές και με την ολοένα και αυξανόμενη έμφαση στην ηλεκτροκίνηση, η ζήτηση θα αυξηθεί περαιτέρω.

Η σημαντική άνοδος της ζήτησης χαλκού από νέες οδικές και άλλες υποδομές (δρόμοι, γέφυρες, αεροδρόμια κ.λπ.), σε συνδυασμό με την υψηλή ζήτηση χαλκού από κυβερνητικές πρωτοβουλίες μεγάλης κλίμακας για την απαλλαγή από τις εκπομπές άνθρακα και τον εξηλεκτρισμό της αυτοκίνησης, δεν μπορεί να αντισταθμιστεί από τα υπάρχοντα επίπεδα προσφοράς του βιομηχανικού μετάλλου. Συνεπώς, νέα έργα αξίας τρισεκατομμυρίων δολαρίων κινδυνεύουν να καθυστερήσουν, εκτός εάν ανακαλυφθεί πολύ περισσότερος χαλκός, σίγουρα πολύ περισσότερος από ό,τι είναι δυνατό να παραχθεί σήμερα.

Σύμφωνα με πρόσφατη έκθεση της S&P Global, η παγκόσμια ζήτηση για χαλκό θα φτάσει τους 53 εκατ. τόνους ετησίως μέχρι τα μέσα του αιώνα. Η ποσότητα αυτή είναι υπερδιπλάσια της τρέχουσας παγκόσμιας παραγωγής, η οποία ανέρχεται σε 21 εκατομμύρια τόνους, σύμφωνα με το US Geological Survey.

Πώς όμως θα βρούμε περισσότερο χαλκό;

Η πράσινη οικονομία

Σύμφωνα με την έκθεση της S&P Global, οι προσπάθειες για επίτευξη ουδετερότητας ως προς τον άνθρακα έως το 2050 είναι πιθανό να είναι ατελέσφορες, καθώς η προσφορά χαλκού δεν ανταποκρίνεται στη μελλοντική ζήτηση στη βάση της δεδομένης αύξησης χρήσης ηλιακών συλλεκτών, ηλεκτρικών οχημάτων και τεχνολογιών ανανεώσιμων πηγών ενέργειας.

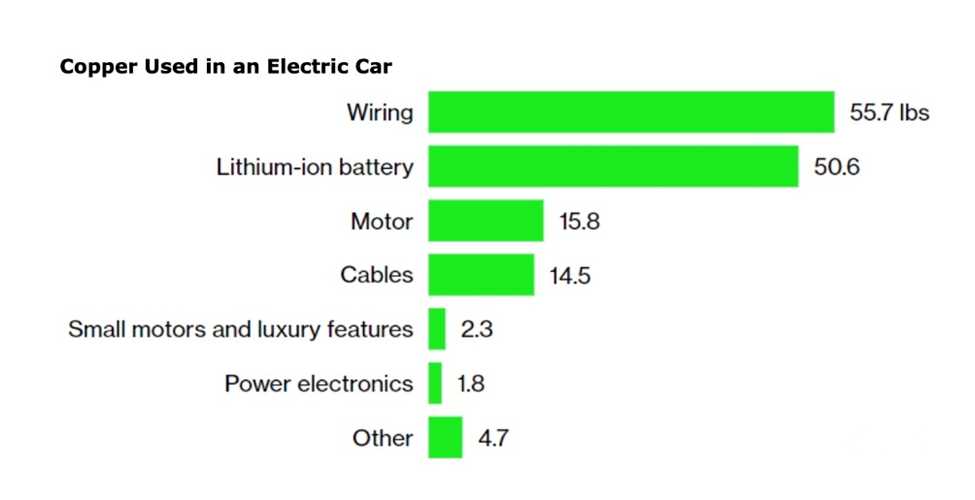

Η συνεχιζόμενη τάση για εξηλεκτρισμό της αυτοκίνησης είναι ένα τεράστιο κίνητρο για την παραγωγή χαλκού. Στα ηλεκτρικά οχήματα, ο χαλκός είναι ένα κύριο υλικό που χρησιμοποιείται στους ηλεκτροκινητήρες, στις μπαταρίες, στους μετατροπείς, στις καλωδιώσεις και στους σταθμούς φόρτισης. Ένα μέσο ηλεκτρικό όχημα περιέχει περίπου 4 φορές περισσότερο χαλκό σε σχέση με τα οχήματα με κινητήρες εσωτερικής καύσης.

Επιπλέον, σε σύγκριση με τα παραδοσιακά συστήματα παραγωγής ενέργειας, οι ανανεώσιμες πηγές ενέργειας απαιτούν 12 φορές περισσότερο χαλκό. Τα αιολικά πάρκα χρησιμοποιούν κατά μέσο όρο 2 έως 7 τόνους χαλκού, ενώ τα φωτοβολταϊκά πάρκα απαιτούν 4,5 τόνους χαλκού ανά μεγαβάτ.

Το μεγάλο ερώτημα είναι αν θα υπάρχει αρκετός χαλκός για να καλύψει τις μελλοντικές ανάγκες ηλεκτροκίνησης σε παγκόσμιο επίπεδο. Και σίγουρα, εκτός από τον εξηλεκτρισμό των οχημάτων και της παραγωγής ενέργειας, ο χαλκός θα εξακολουθεί να απαιτείται για όλες τις τυπικές χρήσεις. Η σύντομη απάντηση είναι όχι, όχι χωρίς μια τεράστια επιτάχυνση της παραγωγής χαλκού παγκοσμίως.

Σύμφωνα με κοινή έκθεση της Ernst & Young (EY) και της Eurelectric, η Ευρώπη θα έχει 130 εκατ. ηλεκτρικά οχήματα μέχρι το 2025. Κάθε ένα αυτοκίνητο χρειάζεται περίπου 85 κιλά χαλκού. Οι προβλέψεις της έκθεσης καταδεικνύουν ότι ο στόλος των ηλεκτρικών οχημάτων της Ευρώπης θα αυξηθεί από τα περίπου 5 εκατ. σήμερα σε 65 εκατ. μέχρι το 2030 και στη συνέχεια θα διπλασιαστεί τα επόμενα πέντε χρόνια. Αυτός ο αριθμός ηλεκτρικών αυτοκινήτων θα απαιτήσει 65 εκατ. σταθμούς φόρτισης. Οι σταθμοί φόρτισης απαιτούν 0,7 kg χαλκού (για αργό φορτιστή 3,3 kW) ή 8 kg (για γρήγορο φορτιστή 200 kW), σύμφωνα με την Copper Alliance.

Στελέχη της EY επισημαίνουν ότι χρειάστηκαν 10 χρόνια για να εγκατασταθούν 400.000 φορτιστές, τώρα θα χρειαστούμε περίπου 500.000 ετησίως μέχρι το 2030 και 1 εκατομμύριο κάθε χρόνο μεταξύ του 2030 και του 2035.

Γνωρίζουμε ήδη ότι δεν έχουμε αρκετό χαλκό για μεγαλύτερη από 30% διείσδυση των ηλεκτρικών οχημάτων στην αγορά. Η κάλυψη του 100% θα σήμαινε ανάγκες ένα εκατ. τόνων χαλκού ετησίως, επιπλέον όσων εξορύσσουμε τώρα, κάθε χρόνο για τα επόμενα 20 χρόνια! Οι εξορυκτικές εταιρείες χαλκού θα πρέπει να ανακαλύπτουν κάθε χρόνο το ισοδύναμο ενός Escondida, του μεγαλύτερου ορυχείου χαλκού στον πλανήτη, διατηρώντας παράλληλα την τρέχουσα παραγωγή (περίπου 20 εκατ. τόνους).

Ταυτόχρονα, δεν μπορεί να υπάρξει στροφή από τα ορυκτά καύσιμα στην πράσινη ενέργεια χωρίς χαλκό, ο οποίος δεν έχει υποκατάστατο για τις χρήσεις του στα ηλεκτρικά οχήματα (ηλεκτροκινητήρες και καλωδιώσεις, μπαταρίες, μετατροπείς, σταθμοί φόρτισης, κ.λπ.) όπως επίσης και σε έργα αιολικής και ηλιακής ενέργειας.

Νέα ώθηση στις υποδομές

Πολλές χώρες πρέπει να μειώσουν τα λεγόμενα «ελλείμματα υποδομών». Βασικές υποδομές, όπως δρόμοι, γέφυρες, συστήματα ύδρευσης και αποχέτευσης, έχουν συντηρηθεί ελάχιστα και απαιτούν τεράστιες επενδύσεις, οι οποίες υπολογίζονται σε τρισεκατομμύρια δολάρια, για επισκευή ή αντικατάσταση.

Η Κίνα, ο μεγαλύτερος καταναλωτής εξορυσσόμενων πρώτων υλών στον κόσμο, έχει δεσμευτεί να δαπανήσει τουλάχιστον 2,3 τρισ. δολάρια φέτος σε μεγάλα έργα υποδομής. Τα έργα αποτελούν μέρος του πιο πρόσφατου Five-Year Plan του Πεκίνου που απαιτεί την ανάπτυξη «βασικών τεχνολογιών», συμπεριλαμβανομένων των σιδηροδρόμων υψηλής ταχύτητας, των υποδομών ηλεκτρικής ενέργειας και των νέων μορφών ενέργειας. Το μεγαλύτερο ποσοστό των χρημάτων θα δαπανηθούν από το 2ο έως το 5ο έτος του σχεδίου.

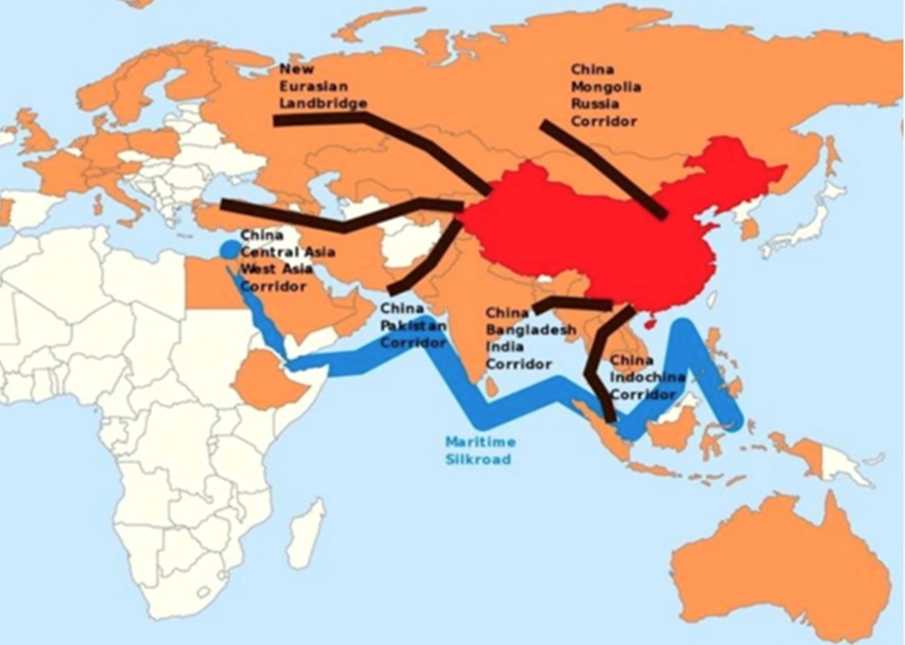

Υπάρχει επίσης η πρωτοβουλία Made in China 2025, η οποία επιδιώκει να τερματίσει την εξάρτηση της Κίνας από την ξένη τεχνολογία, επενδύοντας σε ορισμένους βασικούς τομείς, συμπεριλαμβανομένων αυτών της πληροφορικής και της ρομποτικής, και η κινεζική πρωτοβουλία «Belt and Road», ύψους 900 δισ. δολαρίων, που αφορά επενδύσεις σε υποδομές μεταφορών μεταξύ της Κίνας και των γειτόνων της. Αρκετές χώρες έχουν υπογράψει την πρωτοβουλία, συμπεριλαμβανομένης και της Ρωσίας.

Σε έρευνα που ανατέθηκε από τη International Copper Association, η οποία αναφέρεται από την ιστοσελίδα Mining Technology, διαπιστώθηκε ότι τα έργα της πρωτοβουλίας «Belt and Road» σε περισσότερες από 60 ευρασιατικές χώρες, θα ωθήσουν τη ζήτηση χαλκού στους 6,5 εκατ. τόνους έως το 2027.

Αυτή η ποσότητα χαλκού ισοδυναμεί με σχεδόν το ένα τρίτο από τα 21 εκ. τόνων χαλκού που παρήχθησαν παγκοσμίως το 2021 και αυτή η νέα ποσότητα χαλκού θα πρέπει είτε να εξορυχθεί από υπάρχουσες εκμεταλλεύσεις ή να ανακαλυφθεί σε νέα κοιτάσματα.

Οι ΗΠΑ επιδιώκουν την υλοποίηση του δικού τους πακέτου υποδομών, ύψους 1,2 τρισ. δολαρίων, το οποίο θα κατανεμηθεί σε δρόμους, γέφυρες, συστήματα ηλεκτροδότησης και ύδρευσης, συγκοινωνίες, σιδηροδρομικές γραμμές, ηλεκτρικά οχήματα, αναβαθμίσεις ευρυζωνικών συνδέσεων, αεροδρόμια, λιμάνια και πλωτές οδούς, μεταξύ πολλών άλλων έργων.

Σύμφωνα με την S&P Global, στο πλαίσιο της χρηματοδότησης των έργων που απαιτούν την προμήθεια μετάλλων, 110 δισ. δολάρια θα διατεθούν για δρόμους, γέφυρες και μεγάλα έργα, 66 δισ. δολάρια για επιβατικές και εμπορευματικές σιδηροδρομικές γραμμές, 39 δισ. δολάρια για δημόσιες συγκοινωνίες και 7,5 δισ. δολάρια για ηλεκτρικά οχήματα.

Εξάντληση των αποθεμάτων

Μερικά από τα μεγαλύτερα ορυχεία χαλκού στον κόσμο βλέπουν τα αποθέματά τους να μειώνονται. Λόγω αυτού του γεγονότος, αναγκάζονται να επιβραδύνουν την παραγωγή τους και να πραγματοποιήσουν μεγάλες επενδύσεις ώστε να επεκτείνουν τις επιφανειακές εκμεταλλεύσεις τους σε υπόγειες. Σχετικά παραδείγματα αποτελούν τα δύο μεγαλύτερα ορυχεία χαλκού στον κόσμο, το Escondida στη Χιλή και το Grasberg στην Ινδονησία, μαζί με το Chuquicamata, τη μεγαλύτερη επιφανειακή εκμετάλλευση χαλκού παγκοσμίως.

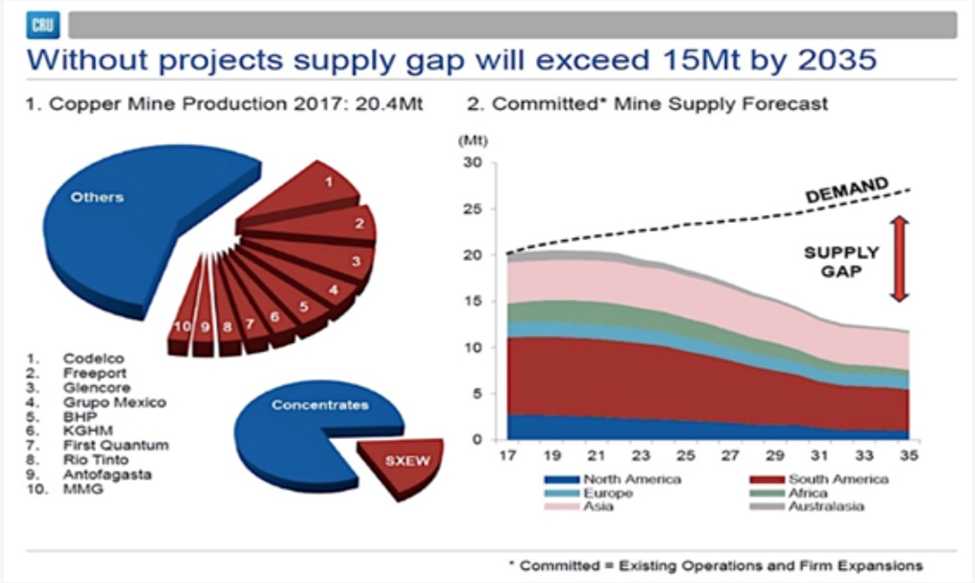

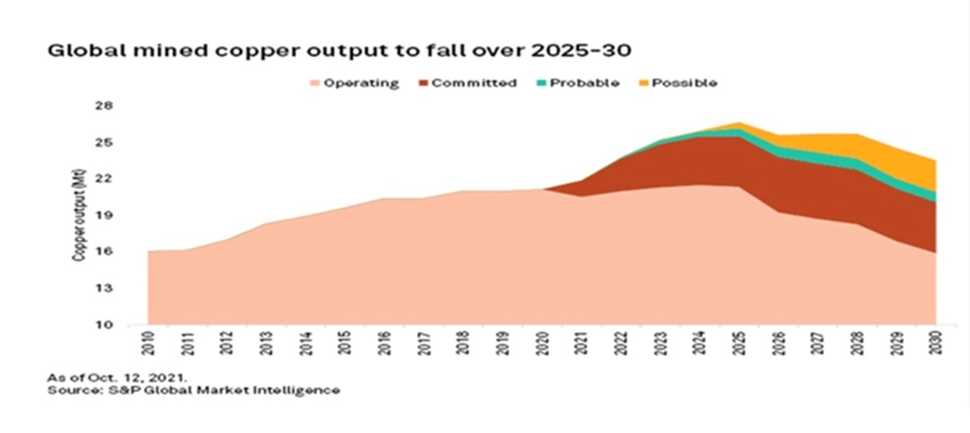

Χωρίς νέες επενδύσεις, ο οργανισμός Commodities Research Unit (CRU) προβλέπει ότι η παγκόσμια παραγωγή χαλκού θα μειωθεί από τα σημερινά 21 εκατ. τόνους σε κάτω από τα 12 εκατ. τόνους, οδηγώντας σε έλλειμμα προσφοράς άνω των 15 εκατ. τόνων. Πάνω από 200 ορυχεία χαλκού αναμένεται να εξαντλήσουν τα αποθέματα τους πριν από το 2035, ενώ δεν υπάρχουν αρκετά νέα ορυχεία υπό ανάπτυξη για να τα αντικαταστήσουν.

Η Bank of America σε μια πρόσφατη έκθεση της προβλέπει ότι η αγορά χαλκού θα γίνει ελλειμματική ήδη από το 2025, οπότε και θα ολοκληρωθεί το τρέχον κύμα ανάπτυξης εξορυκτικών έργων, στα οποία περιλαμβάνεται το τεράστιο έργο Kamoa-Kakula της Ivanhoe Mines στη Λαϊκή Δημοκρατία του Κονγκό.

Πέντε χρόνια αργότερα, οι αναλυτές της Rystad Energy προβλέπουν ότι η ζήτηση χαλκού θα ξεπεράσει την προσφορά κατά περισσότερους από 6 εκατ. τόνους. Αυτό ισοδυναμεί με το σύνολο σχεδόν της ετήσιας παραγωγής της Χιλής, του κορυφαίου παραγωγού στον κόσμο. Έως το 2040, το έλλειμμα εφοδιασμού αυξάνεται στα 14 εκατ. τόνους, σύμφωνα με έκθεση του BloombergNEF, με το αισιόδοξο σενάριο να προβλέπει έλλειμμα σε επίπεδα λίγο παραπάνω από 5 εκατ. τόνους. έως το 2040.

Η χαοτική κατάσταση της εξόρυξης χαλκού

Στην πραγματικότητα, δε χρειάζεται να περιμένουμε για να δούμε σημάδια που θα επιβεβαιώνουν την κρίση γύρω από το χαλκό. Μερικές από τις μεγαλύτερες εξορυκτικές εταιρείες χαλκού στον κόσμο φέτος, αποδείχτηκαν ανεπαρκείς στο να παράγουν την ποσότητα χαλκού που είχαν προβλέψει. Η BHP, η Rio Tinto, η Anglo American, η First Quantum Minerals και η Glencore έχουν αναθεωρήσει τις προβλέψεις παραγωγής, αναφέροντας ότι το υψηλότερο κόστος είναι υπεύθυνο για τα χαμηλότερα μεγέθη παραγωγής τους.

Μετά από πτώση 14% στην παραγωγή χαλκού το 1ο τρίμηνο, η Glencore μείωσε τις προβλέψεις τις περαιτέρω για το 2022 κατά 3% ή 40.000 τόνους. Μερική αιτία αυτού του φαινομένου είναι η ίδια η φύση της εξόρυξης. Καθώς οι ποιότητες των αποθεμάτων μειώνονται, είναι απαραίτητο να εξορύσσονται μεγαλύτερες ποσότητες μεταλλεύματος για να προκύψει ισοδύναμη ποσότητα χαλκού.

Τα νέα κοιτάσματα γίνονται πιο δύσκολα και ακριβότερα για να ανακαλυφθούν και να αναπτυχθούν. Στον Καναδά και τις Ηνωμένες Πολιτείες υπάρχει μεγάλη κοινωνική αντίθεση σε έργα εξόρυξης και οι πολιτικοί δεν θέλουν να δυσαρεστούν τους ψηφοφόρους τους. Μπορεί να χρειαστούν έως και 20 χρόνια για την κατασκευή ενός ορυχείου, αφού ζητηθεί η γνώμη όλων των ενδιαφερομένων φορέων και ικανοποιηθούν οι πολλές απαιτήσεις της αδειοδότησης. Συνολικά, γίνεται όλο και πιο δύσκολο και χρειάζεται περισσότερος χρόνος για τα νέα έργα να πάρουν το πράσινο φως.

Έλλειψη νέων ορυχείων

Σύμφωνα με την Goehring & Rozencwajg Associates, ο αριθμός των νέων, παγκόσμιας κλάσης, κοιτασμάτων χαλκού που θα προκύψουν αυτή τη δεκαετία «θα μειωθεί σημαντικά και τα προβλήματα εξάντλησης των αποθεμάτων στα υπάρχοντα ορυχεία θα μεγαλώσουν».

Σύμφωνα με το μοντέλο της εταιρείας, ο κλάδος «προσεγγίζει τα κατώτατα όρια των οικονομικά βιώσιμων περιεκτικοτήτων σε χαλκό» και οι επεκτάσεις των επιφανειακών εκμεταλλεύσεων δεν αποτελούν πλέον βιώσιμη λύση. «Αν αυτό είναι σωστό, τότε πλησιάζουμε γρήγορα στο σημείο όπου τα κοιτάσματα που αφορούν σε μελλοντική παραγωγή, δυστυχώς δεν μπορούν να αυξηθούν ούτε κατ'ελάχιστο», καταλήγει η έκθεση. Το μοντέλο τονίζει επίσης τη σημασία της πραγματοποίησης νέων ανακαλύψεων για τη δημιουργία μιας βιώσιμης αλυσίδας εφοδιασμού χαλκού.

Τα τελευταία 10 χρόνια, οι προσθήκες στα αποθέματα χαλκού έχουν επιβραδυνθεί δραματικά. Η S&P Global εκτιμά ότι οι νέες ανακαλύψεις ήταν κατά μέσο όρο σχεδόν 50 εκ. τόνοι ετησίως μεταξύ των ετών 1990 και 2010. Έκτοτε, οι νέες ανακαλύψεις έχουν μειωθεί κατά 80% δηλαδή σε μόλις 8 εκ. τόνους ετησίως.

Στην πραγματικότητα, τα νέα εκμεταλλεύσιμα αποθέματα χαλκού συγκεντρώνονται σε μόλις πέντε ορυχεία, τα Escondida, Spence και Quebrada Blanca της Χιλής, το Cobre Panama και το έργο Kamoa-Kakula στη Λαϊκή Δημοκρατία του Κονγκό. Η ανάλυσή της εταιρείας δείχνει ότι σε τέσσερα από τα πέντε ορυχεία όπου συγκεντρώνονται τα νέα αποθέματα χαλκού, υπάρχουν συμφωνίες εξαγοράς, επίσημες ή ανεπίσημες, με μη δυτικούς αγοραστές.

Στην περίπτωση του Kamoa-Kaukula, το 100% της αρχικής παραγωγής θα κατανεμηθεί μεταξύ δύο κινεζικών εταιρειών, η μία από τις οποίες κατέχει το 39,6% του έργου της κοινοπραξίας. Σχεδόν το ήμισυ της ετήσιας παραγωγής της Cobre Panama πηγαίνει σε κορεάτικη μονάδα επεξεργασίας στο πλαίσιο συμφωνίας που υπογράφηκε το 2017. Τα ορυχεία Escondida και η Quebrada Blanca ανήκουν και τα δύο μερικώς σε ιαπωνικές εταιρείες και είναι λογικό ότι ένα αντίστοιχο ποσοστό της παραγωγής θα κατευθυνθεί εκεί.

Οι εξορυκτικές εταιρείες χρυσού στρέφονται στο χαλκό

Μία εναλλακτική για την ανάπτυξη της προσφοράς χαλκού είναι να διαφοροποιηθούν οι εταιρείες εξόρυξης χρυσού και να στραφούν στην εξόρυξη χαλκού και άλλων μετάλλων της πράσινης οικονομίας. Εταιρείες εξόρυξης χρυσού που στρέφονται στο χαλκό τώρα, θα αποκτούσαν ανταγωνιστικό πλεονέκτημα για να επωφεληθούν από το επερχόμενο έλλειμμα χαλκού, το οποίο θα οδηγήσει σε πολύ υψηλότερες τιμές για το μέταλλο.

Η Barrick Gold και η Agnico-Eagle είναι δύο πρόσφατα παραδείγματα. Η Agnico Eagle κατέβαλλε 580 εκατ. δολάρια για μερίδιο 50% στο ορυχείο χαλκού-ψευδάργυρου του Teck San Nicolas στο Zacatecas του Μεξικού. Περίπου το 20% της παραγωγής της Barrick Gold αφορά πλέον σε χαλκό.

Δειτε ακομη

Το κόστος γίνεται ιδιαίτερα επιβαρυντικό

Η εξόρυξη χαλκού έχει γίνει μια βιομηχανία ιδιαίτερης εντάσεως κεφαλαίου. Η μέση επένδυση για ένα νέο ορυχείο χαλκού το 2000 ήταν 4.000-5.000 $ για την ανάπτυξη της ικανότητας παραγωγής ενός τόνου χαλκού, ενώ το 2012 η επένδυση αυτή είχε φτάσει τα 10.000 $/τόνο, κατά μέσο όρο, για νέα έργα. Σήμερα, η κατασκευή ενός νέου ορυχείου χαλκού μπορεί να κοστίσει έως και 44.000 δολάρια ανά τόνο παραγωγής, σύμφωνα με αναλύσεις.

Το κόστος κεφαλαίου κλιμακώνεται γιατί:

- Χαμηλότερης ποιότητας μεταλλεύματα χαλκού σημαίνουν πολύ μεγαλύτερη σχετική κλίμακα απαιτούμενων εργασιών εξόρυξης και κατάτμησης.

- Ένα αυξανόμενο ποσοστό έργων εξόρυξης είναι σε απομακρυσμένες περιοχές αναπτυσσόμενων οικονομιών όπου υπάρχουν από ελάχιστες έως ανύπαρκτες υφιστάμενες υποδομές.

- Πολλές εισροές που είναι απαραίτητες για την κατασκευή ορυχείων γίνονται πιο ακριβές, καθώς ο διασυνοριακός πληθωρισμός, ο υψηλότερος των τελευταίων 40 ετών, επηρεάζει τη βιομηχανία. Σε αυτές τις εισροές περιλαμβάνονται δύο από τα μεγαλύτερα κόστη, η μισθοδοσία και τα καύσιμα που χρησιμοποιούνται για τη λειτουργία του εξορυκτικού εξοπλισμού.

Το συμπέρασμα των παραπάνω είναι ότι γίνεται όλο και πιο δαπανηρό νέα ορυχεία χαλκού να φτάσουν σε στάδιο παραγωγικής λειτουργίας. Σύμφωνα με την Goldman Sachs, η ελάχιστη τιμή του χαλκού για να γίνει ελκυστική η εξόρυξη του, είναι επί του παρόντος 30% υψηλότερη σε σχέση με το 2018, σε ένα επίπεδο περίπου των 9.000 $/τόνο (με τα τρέχοντα επίπεδα τιμών περίπου 2.000 $/τόνο χαμηλότερα).

Πρώτες ύλες και εθνικισμός

Μαζί με τα τεχνικά ζητήματα, όπως η φθίνουσα ποιότητα μεταλλεύματος, υπάρχει επίσης πίεση στη διαθέσιμη προσφορά από τον αυξανόμενο εθνικισμό που σχετίζεται με τους φυσικούς πόρους. Υπάρχει ανάγκη να πάμε πιο μακριά και να σκάψουμε βαθύτερα για να βρούμε χαλκό στις ποιότητες που απαιτούνται για την οικονομικά βιώσιμη παραγωγή προϊόντων χαλκού. Αυτό συνήθως σημαίνει εξόρυξη σε περιοχές στον πλανήτη που συχνά κυβερνώνται από ασταθείς κυβερνήσεις.

Το Περού και η Χιλή, που μαζί αντιπροσωπεύουν περισσότερο από το ένα τρίτο της παγκόσμιας παραγωγής χαλκού, βλέπουν αμφότερες ένα κύμα εθνικισμού σε σχέση με τους φυσικούς πόρους, ενώ οι κυβερνήσεις να προσπαθούν να εξασφαλίσουν μεγαλύτερο μερίδιο των εσόδων με διάφορα μέσα, όπως υψηλότερα δικαιώματα εκμετάλλευσης και απαγορεύσεις εξαγωγής ακατέργαστου μεταλλεύματος.

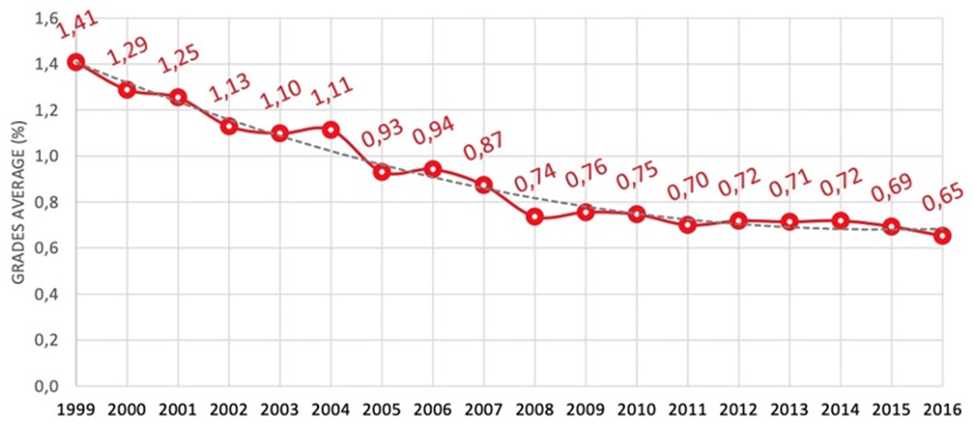

Η Χιλή έχει προσελκύσει σημαντικές επενδύσεις εξόρυξης τα τελευταία χρόνια, μεταξύ άλλων από κορυφαίους παραγωγούς χαλκού όπως η BHP και η Teck. Όμως, μακροπρόθεσμα, οι φθίνουσες ποιότητες μεταλλεύματος της Χιλής αποτελούν βασικό κίνδυνο για τη μείωση των μελλοντικών επιπέδων παραγωγής. Το παρακάτω διάγραμμα δείχνει τις μέσες ποιότητες χαλκού της Χιλής να βαίνουν μειούμενες περισσότερο από 50% μεταξύ των ετών 1999 και 2016.

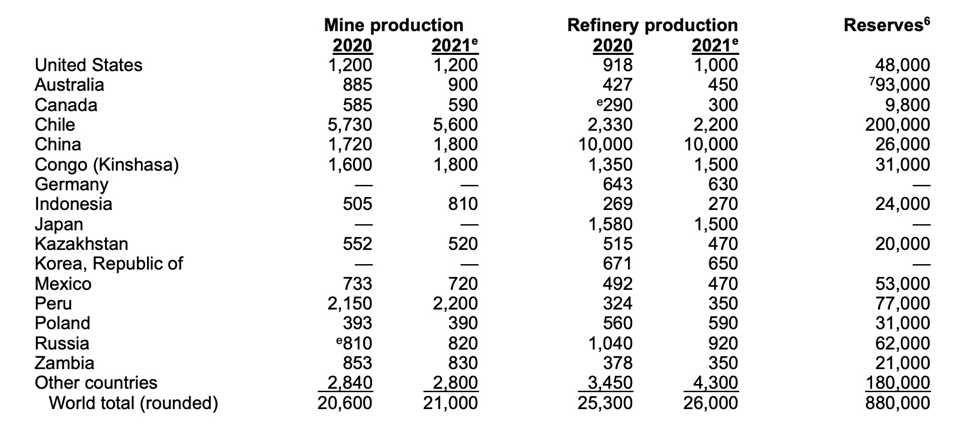

Η Χιλή παράγει επίσης λιγότερο χαλκό. Σύμφωνα με την Cochilco, την κρατική επιτροπή χαλκού της χώρας, το 2000 η Χιλή παρήγαγε το 34,7% του χαλκού σε παγκόσμιο επίπεδο. Έως το 2017, το ποσοστό είχε πέσει στο 26,7% (τα τελευταία στοιχεία δείχνουν την παραγωγή ορυχείων της Χιλής στο 26% της παγκόσμιας παραγωγής).

Η κρατική εταιρεία χαλκού Codelco, η οποία είναι η μεγαλύτερη εταιρεία χαλκού στον κόσμο, αντιμετωπίζει προκλήσεις που συνδέονται με την επέκταση των ορυχείων της, που σημαίνει ότι θα παράγει 1,5 εκατ. τόνους χαλκού φέτος και τον επόμενο χρόνο, σε σύγκριση με 1,7 εκατ. τόνους που παρήγαγε το 2021.

Επιπλέον, μετά από περισσότερο από μια δεκαετία ξηρασίας, τα αποθέματα γλυκού νερού γίνονται μεγάλο πρόβλημα στη Χιλή. Τα ορυχεία χαλκού στη χώρα απαιτούν πολύ νερό για την επεξεργασία των θειούχων μεταλλευμάτων και όσο χαμηλότερη είναι η ποιότητα του μεταλλεύματος, τόσο περισσότερο νερό πρέπει να χρησιμοποιείται.

Η ανάληψη της διακυβέρνησης από μία αριστερή κυβέρνηση είναι άλλο ένα εμπόδιο για τον κορυφαίο παραγωγό χαλκού όσον αφορά την προσέλκυση επενδύσεων σχετικών με εξορυκτικά έργα. Αν και η συνταγματική συνέλευση της Χιλής έχει απορρίψει σχέδια για εθνικοποίηση τμημάτων του τομέα εξόρυξης, η κυβέρνηση σταθμίζει τώρα το ποσοστό αύξησης των δικαιωμάτων εκμετάλλευσης. και η απόφαση αναμένεται σύντομα.

Όπως και η Χιλή, το Περού, η δεύτερη μεγαλύτερη παγκοσμίως παραγωγός χαλκού, αντιμετωπίζει δυσκολίες. Η παραγωγή χαλκού τον Ιούλιο του 2022 ανήλθε σε 195.234 τόνους με πτώση 9,1% και 14,5% στην παραγωγή στα ορυχεία Antamina και Southern Copper αντίστοιχα. Το αποτέλεσμα ήταν απώλεια 6,6% σε ετήσια βάση.

Ενώ η παραγωγή χαλκού στην, κινεζικών συμφερόντων, εκμετάλλευση Las Bambas ανέκαμψε τον Ιούνιο, μετά από εκεχειρία με τις αυτόχθονες κοινότητες που αντιτίθενται στο έργο, η συμφωνία έληξε τον Ιούλιο και το νέο κύμα αντιδράσεων είναι πιθανό να θέσει σε κίνδυνο την παραγωγή.

Ο Πρόεδρος του Περού Pedro Castillo πρότεινε να αυξηθούν οι φόροι για τον εξορυκτικό κλάδο κατά τουλάχιστον 3%, κάτι που σύμφωνα με το επιμελητήριο εξόρυξης της χώρας θα μπορούσε να κοστίσει 50 δισ. δολάρια σε μελλοντικές επενδύσεις.

Στη Λαϊκή Δημοκρατία του Κονγκό (ΛΔΚ), οι ελλιπείς υποδομές, συμπεριλαμβανομένης της έλλειψης ενέργειας, περιορίζουν το δυναμικό ανάπτυξης για μεγάλα κοιτάσματα χαλκού. Το περασμένο καλοκαίρι, η κυβέρνηση του Κονγκό ανέστειλε τις εξαγωγές μετάλλων από το Tenke Fungurume, ένα μεγάλο ορυχείο χαλκού-κοβαλτίου της χώρας που ανήκει στην κινεζική CMOC.

Η ΛΔΚ είναι ο κορυφαίος παραγωγός κοβαλτίου στον κόσμο και η κορυφαία χώρα εξόρυξης χαλκού στην Αφρική. Η εκμετάλλευση στο Tenke Fugurume αντιπροσώπευε περισσότερο από το 10% της παγκόσμιας παραγωγής κοβαλτίου το 2021.

Χαμηλά αποθέματα

Τον Φεβρουάριο του 2022, η Goldman Sachs προέβλεψε ένα «σοβαρές ελλείψεις» μέχρι το τέλος του 2022, καθώς τα παγκόσμια αποθέματα χαλκού έπεσαν σε επικίνδυνα χαμηλά επίπεδα. Αυτό δε συνέβη ποτέ λόγω της απότομης πτώσης της τιμής του χαλκού, λόγω των αυξήσεων των επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ, της υψηλής τιμής του δολαρίου ΗΠΑ, της επιβράδυνσης της βιομηχανικής παραγωγής στην Κίνα και των ανησυχιών για παγκόσμια ύφεση. Ωστόσο, η προειδοποίηση της Goldman Sachs για χαμηλά αποθέματα που δεν μπορούν να υποστηρίξουν μία απότομη αύξηση της ζήτησης, παραμένει σε ισχύ.

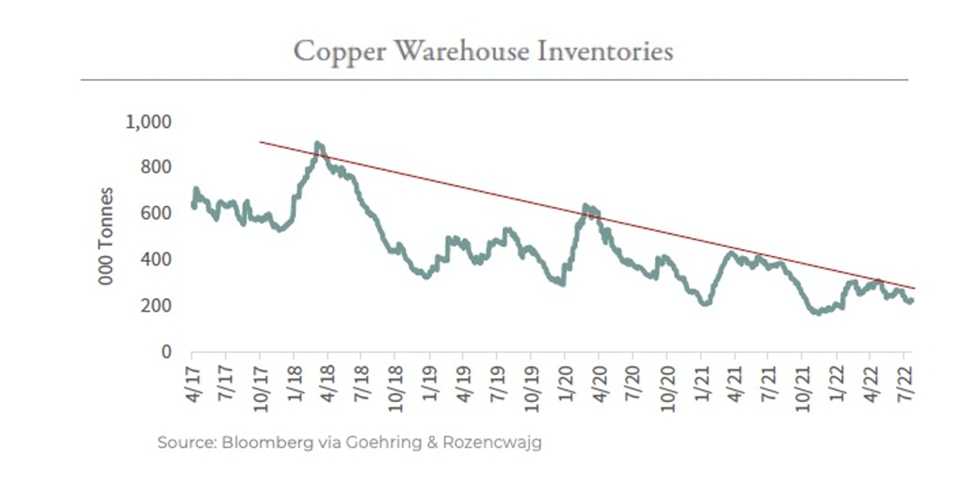

Η Goehring & Rozencwajg, εταιρεία της Wall Street, δημοσίευσε ένα διάγραμμα αποθεμάτων χαλκού που δείχνει μια τετραετή πτωτική τάση από τον Απρίλιο του 2018 έως σήμερα.

Επί του παρόντος, υπάρχει μια αινιγματική αποσύνδεση μεταξύ της τιμής του χαλκού, η οποία έχει πέσει σε χαμηλό πέντε εβδομάδων και των ελλείψεων στα επίπεδα προσφοράς. Το τελευταίο αποδεικνύεται εύστοχα από όσα συμβαίνουν στη Σαγκάη, όπου τα τελευταία 15 χρόνια, ένα τεράστιο απόθεμα χαλκού, μεγαλύτερο ακόμη και από το Χρηματιστήριο Μετάλλων του Λονδίνου (LME), χρησιμοποιείται από κινεζικές εταιρείες ως εγγύηση για φθηνή χρηματοδότηση.

Ωστόσο, σύμφωνα με το Bloomberg, τα κινεζικά αποθέματα είναι σχεδόν μηδενικά. Η πάλαι ποτέ σημαντική ροή του μετάλλου με σκοπό τη δημιουργία αποθεμάτων, έχει ανασταλεί, καθώς δύο κυρίαρχοι χρηματοδότες των κινεζικών μετάλλων, η JPMorgan Chase & Co. και η ICBC Standard Bank Plc, έχουν σταματήσει τις νέες δραστηριότητες εκεί. Πολλοί έμποροι και τραπεζίτες που μίλησαν στο Bloomberg δήλωσαν ότι πιστεύουν ότι το εμπόριο είναι ανύπαρκτο προς το παρόν και ορισμένοι προέβλεψαν ότι τα ομόλογα που είναι συνδεδεμένα με τα αποθέματα χαλκού στις αποθήκες της Σαγκάης, θα μπορούσαν να πέσουν στο μηδέν ή κοντά σε αυτό.

Οι επιπτώσεις γίνονται αισθητές σε όλη την αγορά καθώς ο μεγαλύτερος καταναλωτής χαλκού στον κόσμο εξαρτάται περισσότερο από τις εισαγωγές για να καλύψει τις βραχυπρόθεσμες ανάγκες του σε μια εποχή που τα παγκόσμια αποθέματα βρίσκονται ήδη σε ιστορικά χαμηλά επίπεδα. Η κινεζική αγορά χαλκού αντιμετωπίζει τη χαμηλότερη διαθέσιμη προσφορά εδώ και πάνω από μια δεκαετία, καθώς οι έμποροι πληρώνουν τεράστιες υπεραξίες για άμεσες προμήθειες.

Στο αποκορύφωμά τους το 2011-2012, τα ομολογιακά αποθέματα της Κίνας περιελάμβαναν περίπου ένα εκατ. τόνους χαλκού. Τον Νοέμβριο του 2022 ανήλθαν συνολικά σε μόλις 30.000 τόνους, μειωμένα σχεδόν κατά 300.000 τόνους από νωρίτερα φέτος, το χαμηλότερο επίπεδο εδώ και δεκαετίες.

Το Bloomberg εξηγεί ότι η πτώση ξεκίνησε πριν από αρκετά χρόνια, με ένα τεράστιο οικονομικό σκάνδαλο στις αποθήκες το 2014, το οποίο δημιούργησε πολύ σοβαρά οικονομικά προβλήματα σε αρκετές τράπεζες και εμπόρους στην κινεζική βιομηχανία μετάλλων. Φέτος, η οικονομική ύφεση της χώρας, τα αυξανόμενα επιτόκια και πολλές απώλειες από εταιρείες υψηλού προφίλ έκαναν τους περισσότερους επενδυτές να απέχουν. Το βασικό σημείο είναι ότι χωρίς το απόθεμα των ομολογιακών μετοχών της Σαγκάης, οποιαδήποτε αύξηση της ζήτησης στην Κίνα θα μπορούσε να εκτοξεύσει τις τιμές του χαλκού στα ύψη.

Ωστόσο, δεν είναι μόνο στην Κίνα που εξαντλούνται τα αποθέματα χαλκού. Ο Όμιλος CRU εκτίμησε πρόσφατα ότι τα παγκόσμια αποθέματα χαλκού έχουν μειωθεί σημαντικά σε μόλις 1,6 εβδομάδες κατανάλωσης. Αυτό είναι το χαμηλότερο από το 2001 που υπάρχουν διαθέσιμα σχετικά δεδομένα, ανέφερε το Bloomberg. Στις 19 Οκτωβρίου 2022, το Reuters ανέφερε ότι ο διαθέσιμος χαλκός στις αποθήκες του London Metal Exchange μειώθηκε στο μισό μέσα σε οκτώ ημέρες.

Επίσης μια κρίση στο Shanghai Futures Exchange (ShFE) έχει προκαλέσει νέα προβλήματα, ανέφερε ο αρθρογράφος Andy Home, προσθέτοντας ότι, «καθώς τα ομολογιακά αποθέματα εξαντλούνται γρήγορα για να γεμίσουν τις αποθήκες του ShFE, οι προσφερόμενες τιμές αυξάνονται με τη σειρά τους για να προσελκύσουν περισσότερο μέταλλο από τη διεθνή αγορά».

Οι δυτικές κυρώσεις σε ρωσικές εταιρείες λόγω του πολέμου στην Ουκρανία επηρεάζουν επίσης τα χαμηλά αποθέματα χαλκού. Το LME φέρεται να κάνει λόγο για αναστολή των παραδόσεων ρωσικών μετάλλων (αλουμίνιο, χαλκός και νικέλιο). Είναι χαρακτηριστικό ότι ο χαλκός της Ρωσίας, στα τέλη Σεπτεμβρίου 2022, αποτελούσε πάνω από το 60% των αποθεμάτων χαλκού του χρηματιστηρίου.

Μακροχρόνιες συμφωνίες

Μερικοί αγοραστές χαλκού ανησυχούν ιδιαίτερα για τη μελλοντική διαθεσιμότητα του μετάλλου και προσπαθούν να εξασφαλίσουν μακροπρόθεσμες συμφωνίες για χρονικά διαστήματα πολύ μεγαλύτερα του κανονικού. Για παράδειγμα, η Codelco υπέγραψε πρόσφατα συμβόλαια με πελάτες στην Ευρώπη για τρία έως πέντε χρόνια, ενώ συνήθως υπέγραφε μονοετή συμβόλαια, ανέφερε το Bloomberg.

«Είμαστε έτοιμοι να συνεχίσουμε να ενισχύουμε τις μακροπρόθεσμες σχέσεις μας με τους πελάτες μας, γιατί μπορούμε να καταλάβουμε ότι στη λίστα κινδύνων τους, η ανησυχία τους για την προμήθεια χαλκού είναι μία από τις προτεραιότητές τους», δήλωσε σε συνέντευξή του ο πρόεδρος της Codelco, Maximo Pacheco.

Χάσμα προσφοράς-ζήτησης

Σε έκθεση της Wood Mackenzie εκτιμάται ότι απαιτούνται 9,7 εκατ. τόνοι νέας προσφοράς χαλκού σε διάστημα 10 ετών, για να επιτευχθούν οι στόχοι που ορίζονται στη Συμφωνία του Παρισιού για το κλίμα. Όπως αναφέρθηκε νωρίτερα, αυτό ισοδυναμεί με την παραγωγή ενός νέου ορυχείου του μεγέθους του Escondida κάθε χρόνο.

Τα στοιχεία από την Wood Mackenzie δείχνουν ότι παρά τις ιστορικά υψηλές τιμές χαλκού (το 1ο τρίμηνο του 2022), τα ποσοστά έγκρισης έργων εξόρυξης έχουν ελαχιστοποιηθεί. Κατά το πρώτο εξάμηνο του 2022, ο όγκος των εγκεκριμένων νέων έργων ανήλθε συνολικά σε μόλις 260.000 τόνους ετήσιας παραγωγικής ικανότητας (έναντι περίπου 21 εκατ. τόνων ετήσιας παγκόσμιας παραγωγής).

«Για την επίτευξη των στόχων για μηδενικές εκπομπές άνθρακα, η εξορυκτική βιομηχανία πρέπει να αναπτύξει έργα σε ένα επίπεδο ανάπτυξης και παράλληλης χρηματοδότησης που δεν έχει υλοποιηθεί ποτέ στο παρελθόν», δήλωσε ο Nick Pickens, διευθυντής έρευνας αγορών χαλκού στη Wood Mackenzie. Εν ολίγοις, η Wood Mackenzie αναφέρει ότι «η παγκόσμια ενεργειακή μετάβαση παρουσιάζει μια σχεδόν ανέφικτη πρόκληση προσφοράς πρώτων υλών, με σημαντικές επενδύσεις και κίνητρα τιμών να είναι απολύτως απαραίτητα».

Η εταιρεία εκτιμά ότι θα χρειαστούν πάνω από 23 δισ. δολάρια ετησίως για 30 χρόνια για την υλοποίηση νέων έργων με στόχο το σενάριο αύξησης της θερμοκρασίας μόνο κατά 1,5 βαθμού Κελσίου βάσει των στόχων του Παρισιού, ένα επίπεδο επενδύσεων που προηγουμένως είχε παρατηρηθεί μόνο για περιορισμένη περίοδο από το 2012 έως το 2016, μετά τον υπερκύκλο των μετάλλων που προκάλεσε η Κίνα. Η τιμή του χαλκού που απαιτείται για τη δικαιολόγηση αυτών των επενδύσεων για την κάλυψη της ζήτησης, σύμφωνα με αυτό το σενάριο, είναι 4,25 δολάρια η λίβρα, περίπου 25% υψηλότερη από αυτή που ισχύει σήμερα.

Σε ένα άρθρο με τίτλο «A Great Copper Squeeze Is Coming for the Global Economy», το Bloomberg ανέφερε τον Σεπτέμβριο του 2022 ότι η πρόσφατη ύφεση των τιμών του χαλκού πρόκειται να επιδεινώσει το επερχόμενο έλλειμμα, επειδή η ύφεση αποθαρρύνει τις νέες επενδύσεις. Χαρακτηριστικό παράδειγμα είναι το ότι η Newmont διέκοψε τα σχέδιά της για το έργο χρυσού-χαλκού ύψους 2 δισεκατομμυρίων δολαρίων στο Περού.

Μια τεράστια έλλειψη χαλκού που πιθανόν θα αντιμετωπίσει η βιομηχανία μέσα στα επόμενα δύο χρόνια, θα μπορούσε, λέει το Bloomberg, να ανακόψει την παγκόσμια ανάπτυξη, να αυξήσει τον πληθωρισμό, να αυξήσει το κόστος παραγωγής και να θέσει τους παγκόσμιους κλιματικούς στόχους εκτός πορείας.

Η πρόσφατη καθοδική πορεία των τιμών του χαλκού πρόκειται να επιδεινώσει τα μελλοντικά προβλήματα εφοδιασμού, προσφέροντας μια ψευδή αίσθηση ασφάλειας, περιορίζοντας τις ταμειακές ροές και επιβραδύνοντας τις επενδύσεις. Χρειάζονται τουλάχιστον 10 χρόνια για την ανάπτυξη και θέση σε λειτουργία ενός νέου ορυχείου, γεγονός που σημαίνει ότι οι αποφάσεις που λαμβάνουν οι παραγωγοί σήμερα, θα καθορίσουν τα επίπεδα προσφοράς για τουλάχιστον μια δεκαετία.

Η επερχόμενη συμπίεση της προσφοράς θα είναι πραγματικά συγκλονιστική και αξίζει περισσότερη αριθμητική εξήγηση. Σύμφωνα με μελέτη της S&P Global, οι στόχοι εκπομπών που σχετίζονται με τη μείωση των εκπομπών ανθρακα και τον εξηλεκτρισμό, θα διπλασιάσουν τη ζήτηση χαλκού σε 50 εκατ. τόνους έως το 2035. Το Bloomberg New Energy Finance εκτιμά ότι η ζήτηση θα αυξηθεί πάνω από 50% από το 2022 έως το 2040.

Η αύξηση της προσφοράς αναμένεται να κορυφωθεί περίπου το 2024, αποτέλεσμα ελάχιστων νέων έργων που βρίσκονται υπό κατασκευή, καθώς και τα υπάρχοντα αποθέματα εξαντλούνται. Σύμφωνα με την έρευνα της S&P, αυτό δημιουργεί έλλειμμα εφοδιασμού 10 εκατ. τόνων το 2035, το ισοδύναμο 10 ορυχείων σαν το Escondida.

Η Goldman Sachs θεωρεί ότι οι εταιρείες εξόρυξης πρέπει να δαπανήσουν περίπου 150 δισ. δολάρια την επόμενη δεκαετία για να καλύψουν ένα έλλειμμα 8 εκατ. τόνων. Το BloombergNEF προβλέπει ότι μέχρι το 2040 το κενό εξορυκτικής παραγωγής μπορεί να φτάσει τα 14 εκατ. τόνους.

Τιμές χαλκού

Το επόμενο ερώτημα είναι τι σημαίνουν όλα αυτά για τις μελλοντικές τιμές χαλκού. Το 2021, όταν το έλλειμμα χαλκού ήταν 441.000 τόνοι, οι τιμές του χαλκού εκτινάχθηκαν περίπου 25%. Οι 441.000 τόνοι είναι λιγότερο από το 2% της ζήτησης, αλλά στο χειρότερο σενάριο της S&P Global, το έλλειμμα του 2035 θα ισοδυναμεί με περίπου το 20% της κατανάλωσης.

Η Goldman Sachs προβλέπει ότι η τιμή του χαλκού στο LME θα υπερδιπλασιαστεί από το τρέχον επίπεδο της, στα 15.000 $/τόνο το 2025. Με δεδομένο ότι η τιμή για να γίνει ελκυστική η εξόρυξη χαλκού είναι τα 9.000,00 $/τόνο, είναι τεράστιο θέμα ότι ο χαλκός διαπραγματεύεται αυτήν τη στιγμή στις ΗΠΑ στα επίπεδα των $7.000,00/τόνο. Ο χαλκός θα πρέπει να αυξηθεί από την τρέχουσα τιμή του των 3,54$ ΗΠΑ σε τουλάχιστον 4,50$ ΗΠΑ ανά λίβρα για να δώσει κίνητρα στις εξορυκτικές εταιρείες να αναπτύξουν νέες εκμεταλλεύσεις.

Φυσικά, ένας από τους μεγαλύτερους ρυθμιστικούς παράγοντες σε όλα αυτά είναι η Κίνα, ο μεγαλύτερος καταναλωτής μετάλλων στον κόσμο που αντιπροσωπεύει περίπου το ήμισυ της παγκόσμιας ζήτησης χαλκού. Εάν ο τομέας των ακινήτων της χώρας συρρικνωθεί σημαντικά, θα σήμαινε προφανώς λιγότερη ζήτηση χαλκού για τις κατασκευές.

Ένας άλλος άγνωστος είναι το ενδεχόμενο μιας παγκόσμιας ύφεσης. Η Citigroup, μέσω του CNBC, βλέπει τις τιμές του χαλκού βραχυπρόθεσμα να πέφτουν λόγω της οικονομικής επιβράδυνσης που οφείλεται στην Ευρώπη. Η τράπεζα προέβλεψε τιμή για το χαλκό στα 6.600 δολάρια ο τόνος το πρώτο τρίμηνο του 2023.

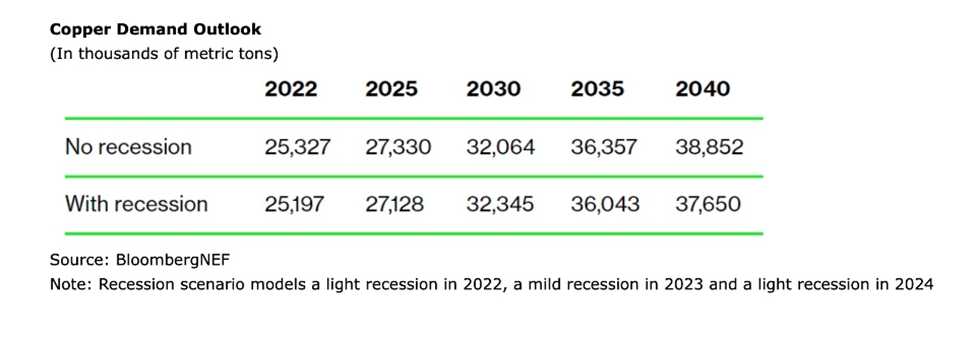

Άλλοι φορείς θεωρούν ότι η ύφεση θα καθυστερήσει τη ζήτηση μόνο προσωρινά, εφόσον η ζήτηση είναι αναπόφευκτη λόγω των τρισεκατομμυρίων δολαρίων που σχεδιάζονται για επενδύσεις ηλεκτροκίνησης και ανάπτυξης υποδομών. Μια παρουσίαση της 31ης Αυγούστου από το BloombergNEF καταδεικνύει ότι μια ύφεση δε θα «μειώσει σημαντικά» τις προβλέψεις κατανάλωσης για το 2040.

Το Bloomberg επισημαίνει ότι υπάρχει ήδη πολύ μικρό περιθώριο από την πλευρά της προσφοράς: η φυσική αγορά χαλκού είναι ήδη τόσο πιεσμένη που, παρά την ύφεση στις τιμές των συμβολαίων μελλοντικής εκπλήρωσης, οι υπεραξίες που καταβάλλονται για την άμεση παράδοση του μετάλλου κινούνται υψηλότερα.

Σχετικά με την αναντιστοιχία μεταξύ της περιορισμένης προσφοράς και των χαμηλών επιπέδων της τιμής του χαλκού, ο Richard Adkerson, Διευθύνων Σύμβουλος της Freeport McMoRan, δήλωσε κατά τη διάρκεια μιας τηλεδιάσκεψης με αναλυτές: «Είναι εντυπωσιακό το πόσο αρνητικά αισθάνονται οι χρηματοπιστωτικές αγορές για αυτήν την αγορά και όμως η φυσική αγορά είναι τόσο πιεσμένη. Δεν βλέπουμε τους πελάτες να μειώνουν τις παραγγελίες. Οι πελάτες πραγματικά ανταγωνίζονται για να προμηθευτούν χαλκό». Πρόσθεσε επίσης ότι τα υφιστάμενα επίπεδα τιμών θα αναβάλουν νέα έργα χαλκού και επεκτάσεις ορυχείων, ακριβώς όταν η επική στροφή του κόσμου προς την ηλεκτροκίνηση απαιτεί τεράστιες ποσότητες χαλκού.

Συμπεράσματα

Η πίεση της ζήτησης που πρόκειται να ασκηθεί στους παραγωγούς χαλκού τα επόμενα χρόνια εγγυάται μια ανισορροπία στην αγορά, με αποτέλεσμα ο χαλκός να γίνεται πιο σπάνιος και πιο ακριβός, κυρίως λόγω των πρωτοβουλιών εξηλεκτρισμού και ανάπτυξης υποδομών που έχουν προγραμματίσει διάφορα κράτη ανά τον κόσμο. Το πρόβλημα είναι ότι τα υπάρχοντα αποθέματα χαλκού εξαντλούνται και οι επενδύσεις σε νέα ορυχεία είναι πολύ χαμηλότερες από το απαιτούμενο επίπεδο.

Σύμφωνα με έρευνα της S&P Global Market Intelligence, σε σύγκριση με 224 μεγάλα κοιτάσματα χαλκού που ανακαλύφθηκαν τα τελευταία 30 χρόνια, μόνο 16 έχουν ανακαλυφθεί την τελευταία δεκαετία.

Χρειάζονται τουλάχιστον επτά έως 10 χρόνια για να προχωρήσει ένα ορυχείο χαλκού από την ανακάλυψη στην παραγωγή. Σε κράτη με απαιτητικές νομοθεσίες αδειοδότησης, όπως ο Καναδάς και οι ΗΠΑ, το χρονικό πλαίσιο είναι περισσότερο από 20 χρόνια. Ο αριθμός των εκμεταλλεύσεων χαλκού υπό ανάπτυξη, είναι ο χαμηλότερος εδώ και δεκαετίες.

Γιατί δεν μπορούμε απλώς να εξορύξουμε περισσότερο χαλκό; Τις τελευταίες δύο δεκαετίες, οι μεγάλες εταιρείες εξόρυξης προσέγγισαν το πρόβλημα της μείωσης των αποθεμάτων, υιοθετώντας μία προφανή, αλλά και κλιματικά και οικονομικά επιζήμια, λύση.

Μεταξύ 2001 και 2014, το 80% των νέων αποθεμάτων προήλθε από την επανεκμετάλλευση αυτού που ήταν κάποτε απόβλητο το οποίο θεωρήθηκε πλέον εκμεταλλεύσιμο μεταλλεύμα, μέσω της μείωσης της ελάχιστης αποδεκτής περιεκτικότητας του μεταλλεύματος σε μέταλλο. Το πρόβλημα είναι ότι ανεξάρτητα αυτής της μεθόδου ή της εκμετάλλευσης μόνο των μεταλλευμάτων με υψηλή περιεκτικότητα σε χαλκό, η ποιότητα των νέων αποθεμάτων κάθε χρόνο μειώνεται σταθερά.

Το 2001, η ελάχιστα αποδεκτή περιεκτικότητα των αποθεμάτων ήταν 0,80% σε χαλκό, αλλά μέχρι το 2012, είχε πέσει στο 0,26%. Η βιομηχανία χαλκού ήταν ακόμη σε θέση να αντικαταστήσει όλο το μετάλλευμα που χρησιμοποιήθηκε στην παραγωγή με νέα αποθέματα, αλλά η ποιότητα αυτών των αποθεμάτων, είχε πέσει σχεδόν κατά τα δύο τρίτα.

Σύμφωνα με αναλυτές, ακόμη και με τιμές άνω των 10.000 $ ανά τόνο, τα αποθέματα δεν μπορούν να συνεχίσουν να αυξάνονται, ειδικά στα κοιτάσματα πορφυρίτη, από τα οποία εξορύσσεται το μεγαλύτερο μέρος του χαλκού. Η ανάλυση υποδηλώνει επίσης ότι πλησιάζουμε γρήγορα τα κατώτερα οικονομικά βιώσιμα όρια περιεκτικότητας σε χαλκό, καταλήγοντας στο συμπέρασμα ότι πλησιάζουμε γρήγορα στο σημείο όπου τα αποθέματα δεν μπορούν να αυξηθούν καθόλου. Με άλλα λόγια, έχουμε μάλλον πιάσει την ανώτερη παραγωγικότητα για το μέταλλο.

Ο κλάδος δεν μπορεί πλέον να ξεπεράσει το πρόβλημα απλά θεωρώντας εκμεταλλεύσιμα αποθέματα αυτά που παλαιότερα δεν ήταν. Πολλά δισεκατομμύρια δολάρια πρέπει να επενδυθούν για την εξερεύνηση και την ανάπτυξη νέων ορυχείων χαλκού.

Εν ολίγοις, η κατάσταση της βιομηχανίας χαλκού βρίσκεται εν μέσω ενός διαρθρωτικού ελλείμματος προσφοράς που, σε συνδυασμό με τις πληθωριστικές πιέσεις στο κόστος ανάπτυξης και λειτουργίας και τον υφέρποντα εθνικισμό που σχετίζεται με τους φυσικούς πόρους σε ορισμένες από τις χώρες με τη μεγαλύτερη παραγωγή χαλκού στον κόσμο, αναμένεται μόνο να επιδεινωθεί.

Με πληροφορίες από kitco.com