Οι άνθρωποι ταξιδεύουν λιγότερο από ότι πριν την πανδημία αλλά η προτίμηση τους στα ηλεκτρικά οχήματα αυξάνεται. Σύμφωνα με τον πιο πρόσφατο Mobility Consumer Index, περισσότερο από το 50% όσον σχεδιάζουν να αγοράσουν αυτοκίνητο επιλέγουν είτε ένα πλήρως ηλεκτρικό είτε ένα plug-in υβριδικό ή ένα υβριδικό όχημα. Επίσης, οι άνθρωποι εξακολουθούν να αποφεύγουν τα μέσα μαζικής μεταφοράς, όταν μπορούν, με τη χρήση τους να παραμένει κάτω από τα επίπεδα του 2020.

Μετά την πανδημία και δεδομένων των γεωπολιτικών θεμάτων, ίσως δεν αποτελεί μεγάλη έκπληξη το γεγονός ότι η κινητικότητα των ανθρώπων δεν έχει επιστρέψει στο βαθμό που θα ήθελε ο κλάδος των μεταφορών. Και προκύπτει, εύλογα, το ερώτημα: τι συμβαίνει και τι θα σημαίνει για τους κατασκευαστές πρωτότυπου εξοπλισμού (Original Equipment Manufacturers, OEMs), τους προμηθευτές και τους αντιπροσώπους τους, για τις αρχές μεταφορών και τους υπεύθυνους χάραξης πολιτικής;

Τα κύρια ευρήματα από τη μελέτη της EY Mobility Consumer Index (MCI) 2022 αποκαλύπτουν ότι οι καταναλωτές συνεχίζουν να ταξιδεύουν λιγότερο από ό,τι στις εποχές πριν την πανδημία, αλλά η προτίμησή τους για το αυτοκίνητο -και ιδιαίτερα τα ηλεκτρικά οχήματα (EVs)- είναι σημαντική και αυξάνεται όλο και περισσότερο.

Η έρευνα MCI -που στην τελευταία της έκδοση επεκτάθηκε για να συμπεριλάβει σχεδόν 13.000 καταναλωτές σε 18 χώρες- είναι ένα σημαντικό παγκόσμιο ερευνητικό πρόγραμμα της EY που παρακολουθεί τα πρότυπα κινητικότητας των καταναλωτών και τις προθέσεις αγοράς αυτοκινήτου από την έναρξη της πανδημίας το 2020. Ενώ τα συνολικά επίπεδα μετακινήσεων που αναφέρθηκαν στο πλαίσιο της έρευνας παραμένουν χαμηλότερα σε σύγκριση με πριν από την πανδημία, ο αριθμός των καταναλωτών που λένε ότι η πρόσβαση σε ένα ιδιωτικής χρήσης αυτοκίνητο είναι πολύ σημαντική για αυτούς αυξάνεται, και για πρώτη φορά περισσότεροι από τους μισούς ερωτηθέντες, το 52%, που σκοπεύουν να αγοράσουν αυτοκίνητο λένε ότι σκοπεύουν να επιλέξουν είτε ένα πλήρως ηλεκτρικό, plug-in υβριδικό ή υβριδικό όχημα.

Επίσης, οι καταναλωτές συνεχίζουν να αποφεύγουν τα μέσα μαζικής μεταφοράς, όταν μπορούν, με τη χρήση τους να παραμένει κάτω από τα επίπεδα του 2020. Στο Λονδίνο και τη Νέα Υόρκη, για παράδειγμα, διαφημιστικές καμπάνιες σε εξέλιξη προσπαθούν να πείσουν τους μετακινούμενους ότι είναι πλέον ασφαλές να ταξιδεύουν ξανά με λεωφορείο, μετρό και τρένο. Οι συνήθειες των καταναλωτών σχετικά με την κοινή χρήση αλλά και την ενοικίαση αυτοκινήτου, που βρίσκονταν σε καλά επίπεδα πριν από την πανδημία, έχουν επίσης αλλάξει. Οι μετακινήσεις έχουν μειωθεί κατά 11% στη Βόρεια Αμερική και 4% παγκοσμίως, γεγονός που οφείλεται εν μέρει και στην αύξηση του κόστους τους.

Αυτές οι τάσεις παρουσιάζουν ταυτόχρονα μια ευκαιρία για τους OEMs να επιταχύνουν τη στροφή της αγοράς προς τα EV και μια προφανή απειλή για τις βιώσιμες μεταφορές των πόλεων οι οποίες εξαρτώνται από το να βγουν περισσότεροι άνθρωποι από τα αυτοκίνητα τους και να χρησιμοποιούν τα Μέσα Μαζικής Μεταφοράς.

Η δύσκολη εξίσωση που προκύπτει απαιτεί μια τριπλή προσέγγιση από τους υπεύθυνους χάραξης πολιτικής: να ενθαρρύνουν την προτίμηση των καταναλωτών για EV όπου μπορούν, να δίνουν αντι-κίνητρα για τη χρήση κινητήρων εσωτερικής καύσης ειδικά σε αστικά περιβάλλοντα, και βραχυπρόθεσμα, να δώσουν μεγάλα κίνητρα για την ενθάρρυνση της χρήσης δημόσιων συγκοινωνιών.

Την εικόνα συμπληρώνουν εξωτερικοί γεωπολιτικοί παράγοντες -ειδικά ο πόλεμος στην Ουκρανία- και οι συνέπειες από τη συνεχιζόμενη διακοπή της εφοδιαστικής αλυσίδας. Οι παράγοντες αυτοί έχουν τη δυνατότητα να μεταμορφωθούν από βραχυπρόθεσμα σε μακροπρόθεσμα προβλήματα, τα οποία θα μπορούσαν να έχουν ουσιαστικό αντίκτυπο στην ικανότητα των OEMs να ανταποκρίνονται στη ζήτηση.

Ενότητα 1: Αλλαγή των μοτίβων των μετακινήσεων λόγω τηλεργασίας και υβριδικής εργασίας

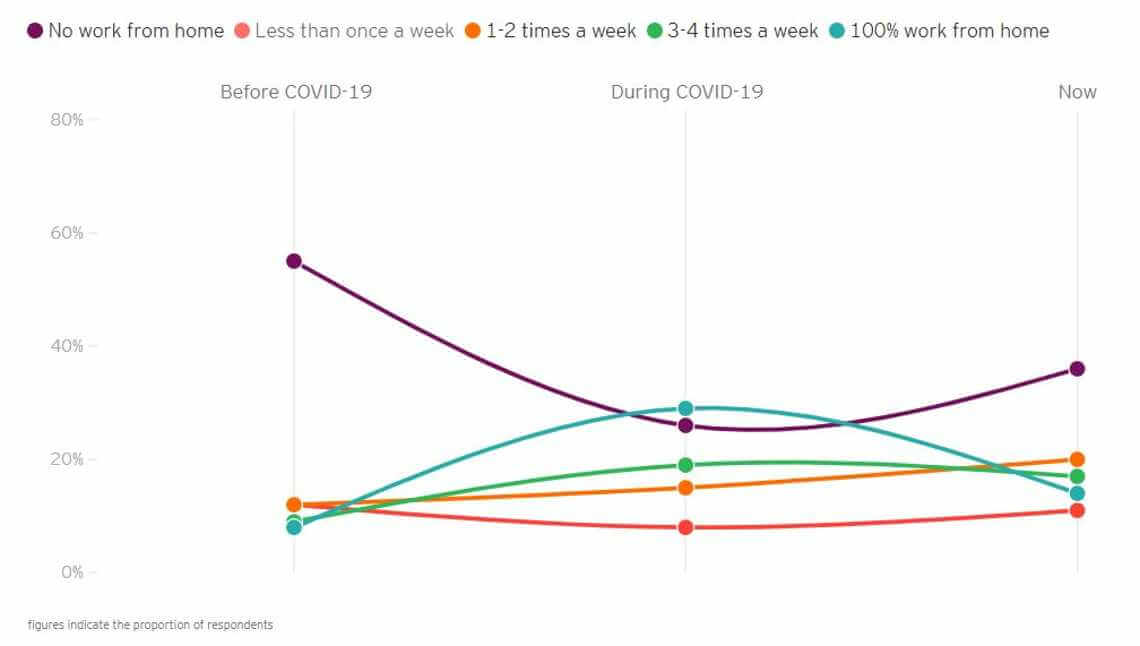

Τόσο τα επαγγελματικά όσο και τα ταξίδια αναψυχής παραμένουν μειωμένα κατά 11% και 8%, αντίστοιχα, από τις προσδοκίες του 2021. Αυτό το μοτίβο φαίνεται ότι θα παραμείνει τουλάχιστον μεσοπρόθεσμα. Οι νέοι κανόνες της ευέλικτης και εξ αποστάσεως εργασίας έχουν επηράσει τις μετακινήσεις για λόγους εργασίας. Και οι ολοένα και πιο ψηφιακοί τρόποι ζωής φαίνεται τώρα να έχουν γίνει ενεργές επιλογές για πολλούς.

Οι μετακινήσεις σε επίπεδο μήνα για την εργασία με τα δύο πιο δημοφιλή μέσα μεταφοράς -τα μέσα μαζικής μεταφοράς και το αυτοκίνητο- έχουν μειωθεί κατά 15% και 11%, αντίστοιχα. Η ενοικίαση αυτοκινήτου είναι ο μόνος τρόπος μεταφοράς που παρουσιάζει αύξηση στα επίπεδα των ταξιδιών που σχετίζονται με την εργασία πριν από την πανδημία, αυξημένα κατά 5% το 2022.

Το πόσο περισσότερο θα ανακάμψουν οι μετακινήσεις που σχετίζονται με την εργασία είναι αμφιλεγόμενο αφού πλέον είναι εφικτή η υβριδική εργασία. Σχεδόν τα δύο τρίτα των ερωτηθέντων εργάζονται από το σπίτι τουλάχιστον μία φορά την εβδομάδα, σε σύγκριση με λιγότερο από το ήμισυ πριν από την πανδημία, και το 31% ακολουθεί μοτίβο τηλεργασίας τουλάχιστον τρεις ή τέσσερις φορές την εβδομάδα, από 17% που ήταν πριν την πανδημία.

Η συνολική εικόνα των μετακινήσεων έχει μια μικρή, αλλά σταθερή, ανάκαμψη αλλά οι μετακινήσεις τόσο για επαγγελματικούς όσο και για μη εργασιακούς σκοπούς παραμένουν χαμηλότερα κατά 9% κατά μέσο όρο, σε σύγκριση με τα επίπεδα πριν από την πανδημία. Παρά την άρση των επίσημων ταξιδιωτικών περιορισμών σε πολλές χώρες, οι καταναλωτές το 2022 εξακολουθούν να επιλέγουν να ταξιδεύουν λιγότερο από ό,τι πριν από την πανδημία. Τα ταξίδια φαίνεται να έχουν γίνει μια δραστηριότητα διακριτικής ευχέρειας, αλλά όταν οι καταναλωτές επιλέγουν να ταξιδέψουν, προτιμούν να το κάνουν με το προσωπικό τους αυτοκίνητο. Το 63% λέει ότι η συνεχής πρόσβαση σε ένα προσωπικό αυτοκίνητο είναι σημαντική για αυτούς, από 57% το 2021.

Τα Μέσα Μαζικής Μεταφοράς είναι οι μεγάλοι χαμένοι

Εάν το αυτοκίνητο -ειδικά το EV- είναι ο «νικητής» στο μυαλό των καταναλωτών, τότε τα Μέσα Μαζικής Μεταφοράς είναι σίγουρα ο χαμένος. Οι μετακινήσεις στο πλαίσιο της εργασίας με τα μέσα μαζικής μεταφοράς έχουν μειωθεί κατά 15% παγκοσμίως σε σύγκριση με τα προ-πανδημικά επίπεδα και αυτό είναι τάση και στις τρεις μεγάλες περιοχές - Ασία-Ειρηνικό, Ευρώπη και Βόρεια Αμερική. Οι μετακινήσεις για εργασία με τα μέσα μαζικής μεταφοράς μειώθηκαν κατά 35% στην Αυστραλία, 30% στον Καναδά και 29% στην Ιταλία. Από τις 18 χώρες της έρευνας, μόνο μία -η Ινδία- ανέφερε μικρή αύξηση στη χρήση των μέσων μαζικής μεταφοράς, έως και 1%.

Ενώ η υβριδική εργασία μπορεί να οδηγήσει σε πτώση της χρήσης των μέσων μαζικής μεταφοράς, η έρευνα της EY καταλήγει ότι ο λόγος για τη μείωση της χρήσης δεν είναι αυτή καθαυτή η τηλεργασία/υβριδική εργασία αλλά ένα «κενό ικανοποίησης» των καταναλωτών. Οι δημόσιες συγκοινωνίες είναι οι καλύτερες στο να προσφέρουν αυτό που ενδιαφέρει λιγότερο τους καταναλωτές και χειρότερες στο να προσφέρουν αυτό που τους ενδιαφέρει περισσότερο.

Για παράδειγμα, οι καταναλωτές δίνουν μεγάλη σημασία σε θέματα υγιεινής κατά τη χρήση των δημόσιων συγκοινωνιών, αλλά το επίπεδο ικανοποίησης τους από τον τρόπο διαχείρισης αυτού του κινδύνου υγιεινής είναι πολύ χαμηλό. Αντίθετα, ενώ τα επίπεδα ικανοποίησης τους από την ευκολία πληρωμής είναι πολύ υψηλά (χάρη στην ευρεία υιοθέτηση των ανέπαφων πληρωμών), οι καταναλωτές δε θεωρούν την ευκολία πληρωμής ως αποφασιστικό παράγοντα χρήσης των μέσων.

Καθώς οι βιώσιμες μεταφορές αποτελούν βασικό στοιχείο στις πρωτοβουλίες για την κλιματική αλλαγή, η κάλυψη αυτού του κενού ικανοποίησης των μετακινούμενων αναδεικνύεται ως σημαντική πρόκληση για τις αρχές που διαχειρίζονται τις μεταφορές στις πόλεις. Το 46% των καταναλωτών υποστηρίζει ότι οι δωρεάν δημόσιες συγκοινωνίες θα μείωναν τη χρήση των ιδιωτικών αυτοκινήτων και το 38% να θεωρεί ότι η αύξηση των τελών κυκλοφορίας θα οδηγούσε επίσης σε λιγότερες διαδρομές με αυτοκίνητο (άρα θα αύξανε τη χρήση των μέσων μαζικής μεταφοράς). Πολλές αρχές αστικών μεταφορών -κάτω από σοβαρή οικονομική πίεση μετά από πολλούς μήνες δραματικά μειωμένων εσόδων- μπορεί να θεωρούν δελεαστική τη δυνατότητα έμμεσης αύξησης των εσόδων τους μέσω αύξησης των τελών κυκλοφορίας των οχημάτων.

Κοινή κινητικότητα

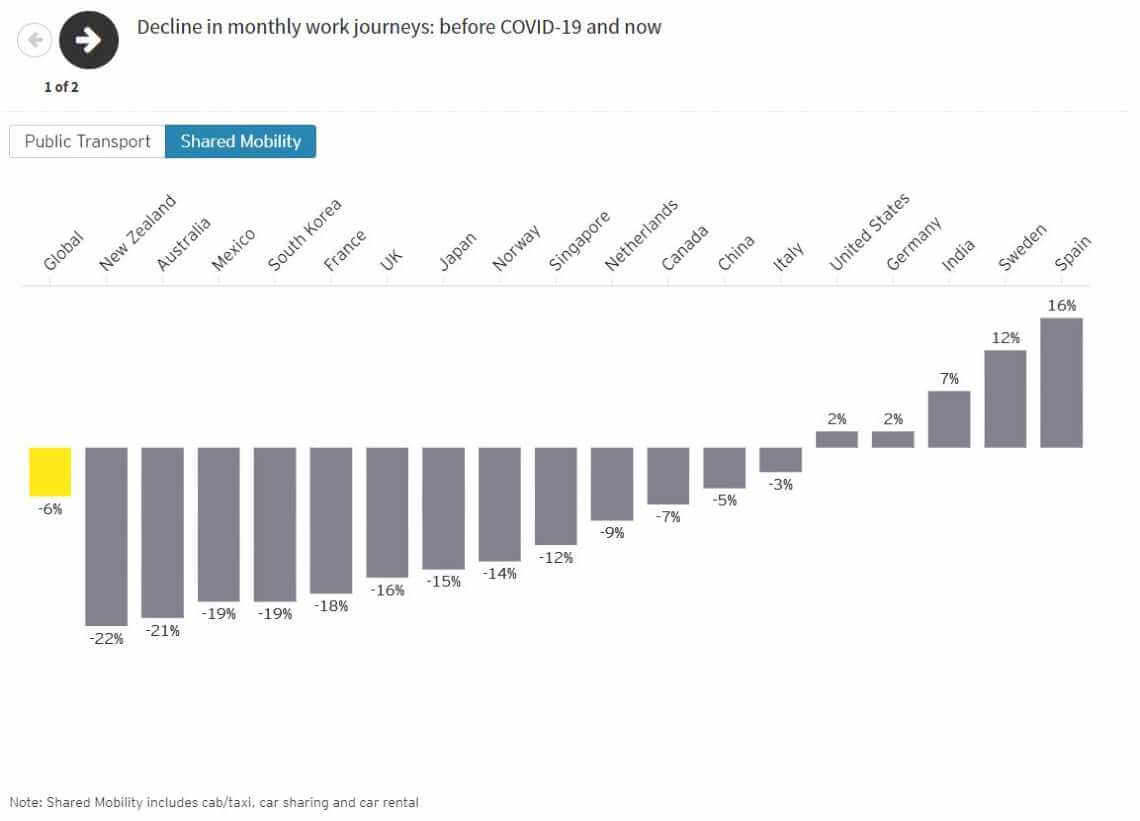

Η κοινή κινητικότητα (Shared mobility - διαμοιρασμός διαδρομής, κοινή χρήση αυτοκινήτου και ενοικίαση αυτοκινήτου), ένα success story πριν από την πανδημία, όσον αφορά ειδικότερα τις διαδρομές εντός αστικού ιστού - έχει σε μεγάλο βαθμό αντιστραφεί. Παγκοσμίως έχει μειωθεί κατά 4% από πριν την πανδημία, αλλά στη Βόρεια Αμερική, έχει μειωθεί κατά 11%.

Οι μετακινούμενοι έχουν αμφιβολίες σχετικά με την υγιεινή (που είναι ο βασικός λόγος για την μείωση) αλλά εξίσου σημαντικό ρόλο παίζουν τα επίπεδα ικανοποίησης από το κόστος της μετακίνησης και τη διαθεσιμότητα που είναι επίσης χαμηλά. Και όσο οι τιμές των καυσίμων αυξάνουν -το φυσικό αέριο στις ΗΠΑ είναι πλέον 60% πιο ακριβό από ό,τι πριν την πανδημία- τα κόστη μετακίνησης είναι πιθανό να αυξηθούν ακόμη περισσότερο.

Η διαθεσιμότητα έχει επίσης προβλήματα, καθώς και οι χρήστες αυτής της λύσης μετακίνησης επηρρεάζονται από το κόστος των καυσίμων αφού οι ιδιοκτήτες λόγω της αύξησης των τιμών, μειώνουν τη διαθεσιμότητα για να περιορίσουν την μείωση των κερδών τους.

Η ενοικίαση αυτοκινήτου είναι η μόνη μορφή κοινής κινητικότητας που κινείται στα επίπεδα προ της πανδημίας, με αύξηση κατά 5% για μετακινήσεις που σχετίζονται με την εργασία και 2% για μετακινήσεις που δεν σχετίζονται με την εργασία, χάρη σε μεγάλο βαθμό στον χαμηλό κίνδυνο που σχετίζεται με τα θέματα υγιεινής. Η περαιτέρω ανάπτυξη του κλάδου είναι δύσκολη λόγω των συνεχιζόμενων ελλείψεων στόλου (σε μεγάλο βαθμό λόγω της στασιμότητας της παραγωγής ημιαγωγών παγκοσμίως), οι οποίες πλήττουν τη διαθεσιμότητα και ανεβάζουν τις τιμές για τους καταναλωτές.

Ενότητα 2: Οι καταναλωτές επιθυμούν να διαθέτουν δικό τους όχημα

Η αλλαγή στις συνήθειες κινητικότητας μεταφράζεται σε έκρηξη της ζήτησης για οχήματα είτε με κινητήρα εσωτερικής καύσης ή ηλεκτρικό. Ο αριθμός των καταναλωτών που σχεδιάζουν να αγοράσουν αυτοκίνητο αυξάνεται γρήγορα. Το 45% των καταναλωτών δηλώνει ότι σκοπεύει να αγοράσει ένα αυτοκίνητο μέσα στους επόμενους 24 μήνες, αύξηση 12% σε σχέση με την έρευνα του 2020. Σχεδόν τα δύο τρίτα από αυτούς (63%) σκοπεύουν να αγοράσουν τους επόμενους 12 μήνες. Η πλειοψηφία αναφέρει ότι θέλει να αγοράσει νέο αυτοκίνητο (32%) σε σύγκριση με το 12% που σκοπεύουν να αγοράσουν μεταχειρισμένο.

Το 63% των συμμετεχόντων στην έρευνα του 2022 υποστηρίζει ότι η συνεχής πρόσβαση σε ένα ιδιωτικό αυτοκίνητο είναι πολύ σημαντική (από 57% το 2021) και το 60% δηλώνει ότι η ασφάλεια ή η ευημερία τους εξυπηρετείται καλύτερα από ένα ιδιωτικό όχημα (από 52%). Μόνο το 16% δηλώνει ότι θεωρεί τις υπηρεσίες ενοικίασης αυτοκινήτου ως εναλλακτική λύση αντί της αγοράς αυτοκινήτου.

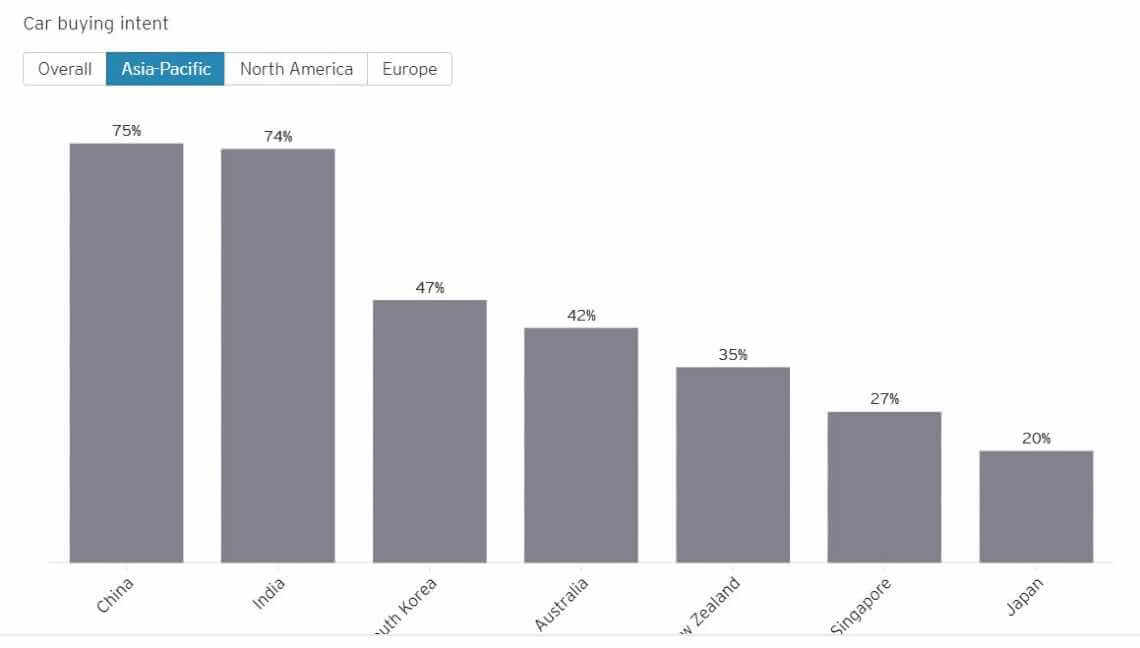

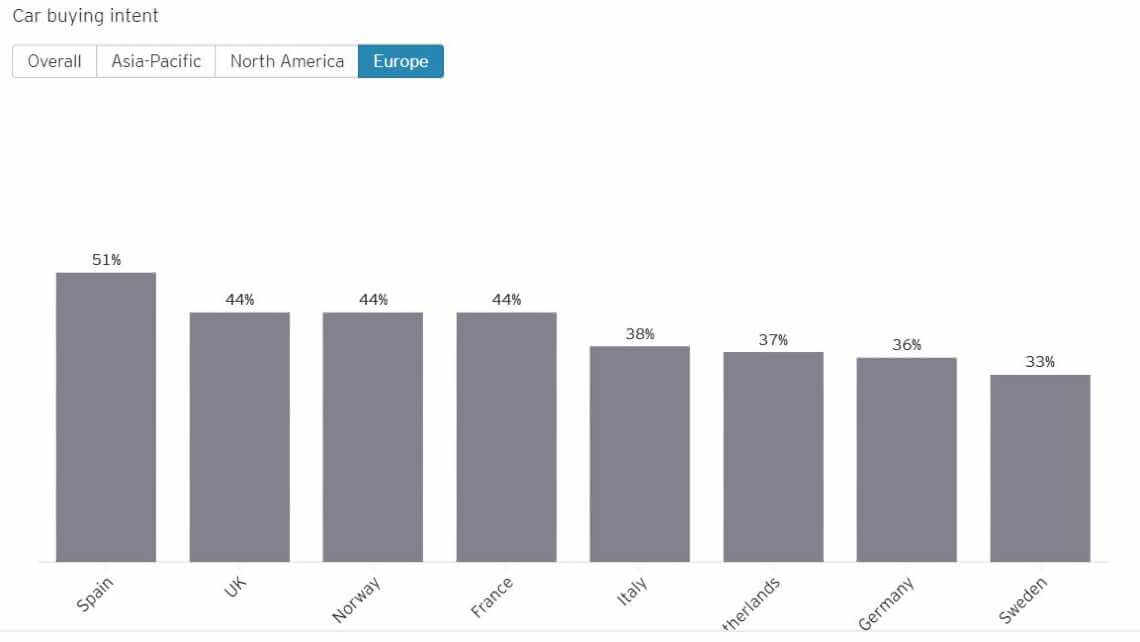

Η ζήτηση για αυτοκίνητα αναμένεται να είναι υψηλότερη στην Κίνα, την Ινδία και το Μεξικό (όπου το 75%, το 75% και το 66%, αντίστοιχα, λένε ότι είναι «εξαιρετικά πιθανό» ή «κάπως πιθανό» να αγοράσουν), ενώ η Σουηδία, η Σιγκαπούρη και η Ιαπωνία -33%, 27% και 20%, αντίστοιχα- εμφανίζουν το χαμηλότερο επίπεδο ζήτησης.

Οι κάτοικοι των πόλεων αναμένεται να πραγματοποιήσουν τις περισσότερες αγορές αυτοκινήτων στην Κίνα και την Ινδία, ενώ στην Ευρώπη όσοι είναι σε αγροτικές περιοχές και μικρές πόλεις θα είναι πιο ενεργοί αγοραστές -ίσως ενδεικτικό της ευρύτερης διαθεσιμότητας επιλογών δημόσιας και κοινής κινητικότητας στις ευρωπαϊκές πόλεις.

Τα ηλεκτρικά οχήματα πρώτα στις προτιμήσεις

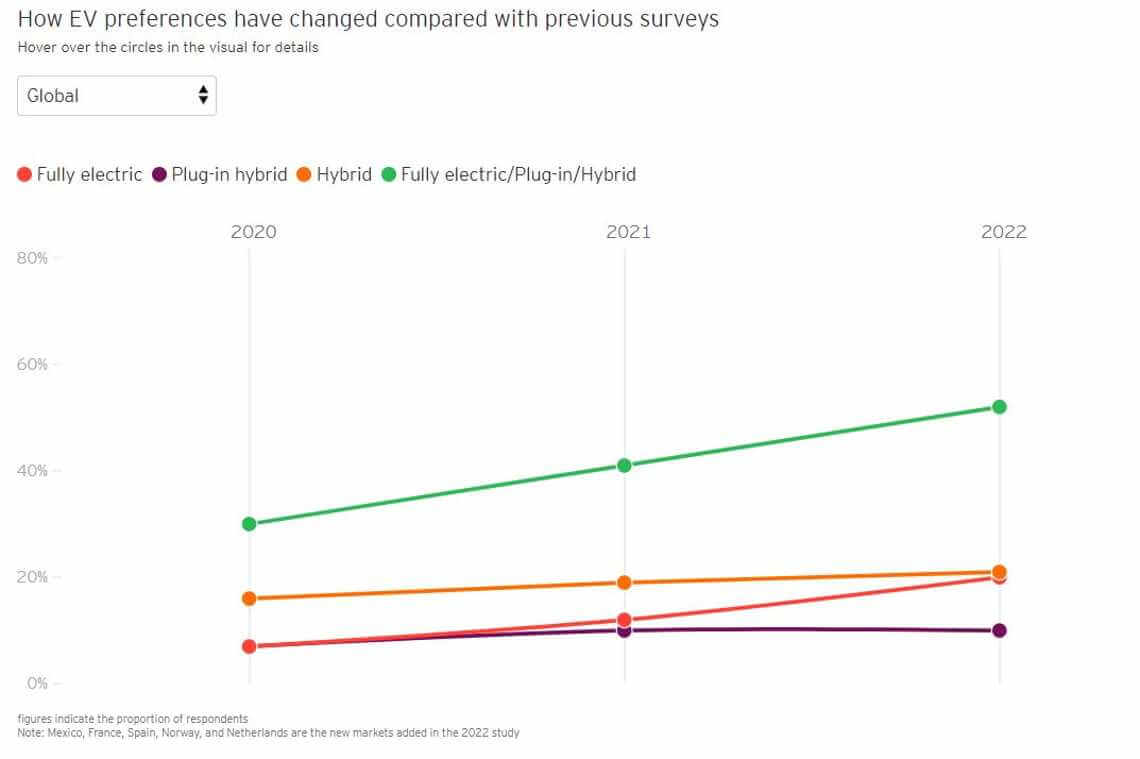

Η εμπιστοσύνη των καταναλωτών στα ηλεκτρικά οχήματα αυξάνεται γρήγορα και από τη συνολική έκρηξη ζήτησης οχημάτων, τα ηλεκτρικά ηλεκτρικά αυτοκίνητα πρόκειται να επωφεληθούν. Για πρώτη φορά, περισσότεροι από τους μισούς καταναλωτές -το 52%- που σκοπεύουν να αγοράσουν αυτοκίνητο τους επόμενους 24 μήνες δηλώνουν ότι θα επιλέξουν ένα EV ή ένα υβριδικό όχημα. Αυτό είναι αυξημένο κατά 11% από το 2021 και 22% το 2020.

Αυτή η αυξανόμενη εμπιστοσύνη των καταναλωτών στην τεχνολογία EV αντικατοπτρίζεται επίσης από το άλμα στην προτίμηση για πλήρως ηλεκτρικά οχήματα, από 7% το 2020 σε 20% το 2022. Τα αντίστοιχα ποσοστά για υβριδικά και plug-in υβριδικά αυξήθηκαν επίσης αλλά με πολύ χαμηλότερο ρυθμό.

Παρόλο που η προτίμηση για ηλεκτρικά οχήματα αυξάνεται, τα κίνητρα για την επιλογή ηλεκτρικού οχήματος διαφοροποιούνται. Στην μερίδα των «πράσινων» καταναλωτών οι οποίοι έχουν κύριο κριτήριο το περιβαλλοντικό, προστίθενται και αγοραστές που έχουν κυρίως οικονομικές ανησυχίες. Η επιθυμία να αισθανθούμε ότι βοηθάμε το περιβάλλον μέσω της αγοράς ενός EV ακολουθείται από την ανασφάλεια ότι οι ιδιοκτήτες συμβατικών αυτοκινήτων θα δεχθούν σημαντικές οικονομικές πιέσεις στο άμεσο μέλλον μέσω φόρων, κ.λπ. Οι περιβαλλοντικές ανησυχίες αποτελούν επίσης χαμηλότερη προτεραιότητα για όσους αγοράζουν ηλεκτρικό όχημα για δεύτερη φορά από ό,τι για εκείνους που σκέφτονται να κάνουν την πρώτη τους αγορά EV.

Επίσης, οι καταναλωτές γίνονται πιο άνετοι με τα ίδια τα EV, αλλά η υποδομή φόρτισης παραμένει πρόβλημα. Η πρόσβαση σε θέσεις φόρτισης και η ταχύτητα της φόρτισης αναδεικνύεται ως ο βασικός αναστολέας για τους επίδοξους αγοραστές, καθώς άλλες παγιωμένες ανησυχίες σχετικά με το υψηλό αρχικό κόστος και το άγχος της εμβέλειας της μπαταρίας δείχνουν να υποχωρούν.

Η ζήτηση για ηλεκτρικά οχήματα αναμένεται να είναι υψηλότερη στην Ιταλία, την Ισπανία και τη Νορβηγία όσον αφορά στην Ευρώπη, την Κίνα, τη Νότια Κορέα και τη Σιγκαπούρη στην Ασία-Ειρηνικό. Η ζήτηση στη Βόρεια Αμερική αναμένεται να υστερεί σημαντικά με την πρόθεση αγοράς ηλεκτρικών οχημάτων στις ΗΠΑ, τον Καναδά και το Μεξικό να κινείται κάτω του μέσου όρου.

Ενότητα 3: Μπορεί η βιομηχανία να ανταποκριθεί στη ζήτηση;

Από την αρχή της πανδημίας, ο τομέας της κινητικότητας αντιμετώπισε δύο βασικά ερωτήματα: (α) Θα επηρρεαστεί μακροπρόθεσμα ο κλάδος; και (β) Ποιες από τις αλλαγές στην ταξιδιωτική συμπεριφορά των ανθρώπων θα είναι προσωρινές και ποιες μόνιμες;

Φυσικά οι απαντήσεις στα παραπάνω ερωτήματα έχουν ακόμη αρκετή αβεβαιότητα, ωστόσο είναι προφανές ότι υφίστανται αλλαγές στις συνήθειες μετακίνησης των ανθρώπων εφόσον η υβριδική και η κατ' οίκον εργασία φαίνεται να έχουν παγιωθεί σε πολλές χώρες. Κατά συνέπεια, η μετακίνηση για λόγους εργασίας δεν είναι πλέον καθημερινή δραστηριότητα και τείνει να γίνει εβδομαδιαία ή δισεβδομαδιαία. Ωστόσο, το αυτοκίνητο παραμένει η προτιμώμενη επιλογή για τους περισσότερους καταναλωτές και τα ηλεκτρικά αυτοκίνητα αναδεικνύονται με μεγάλη διαφορά ως η κύρια επιλογή νέου αυτοκινήτου για τους περισσότερους αγοραστές.

Αλλά αν και η εικόνα της ζήτησης σταθεροποιείται, η προσφορά αντιμετωπίζει προβλήματα. Οι παγκόσμιες αλυσίδες εφοδιασμού αυτοκινήτων έχουν ήδη πληγεί από καθυστερήσεις και ελλείψεις, ειδικά στην αγορά ημιαγωγών, και τώρα κλονίζονται περαιτέρω από τις γεωπολιτικές συνέπειες του πολέμου στην Ουκρανία και τα οικονομικά προβλήματα αλλά και τα προβλήματα logistics που έχουν προκύψει. Η μεγαλύτερη πρόκληση για τους OEMs και τους αντιπροσώπους αυτοκινήτων τους επόμενους μήνες θα να είναι η δυνατότητα πώλησης αρκετών αυτοκινήτων για την κάλυψη της αυξανόμενης ζήτησης.

Οι αυξομειώσεις της τιμής του φυσικού αερίου και η έλλειψη ημιαγωγών ενοχοποιήθηκαν για τις πρόσφατες απότομες μειώσεις στις πωλήσεις αυτοκινήτων κατά το πρώτο τρίμηνο του 2022 στις ΗΠΑ -πτώση 26% σε ετήσια βάση- και στο Ηνωμένο Βασίλειο (μείωση κατά 34% την ίδια περίοδο). Ορισμένοι κατασκευαστές έχουν λάβει μέτρα έκτακτης ανάγκης, όπως αναδιαμόρφωση του σχεδιασμού για τη χρήση λιγότερων ημιαγωγών ή ακόμα και η αποστολή νέων αυτοκινήτων με εγκατεστημένο μόνο ένα βασικό chipset έτσι ώστε να μην εξαντλήσουν άμεσα τις περιορισμένες προμήθειες τους.

Οι πωλήσεις EV συνεχίζουν να αυξάνονται ταχύτερα από το αναμενόμενο, ενισχύονται από την αυξανόμενη εμπιστοσύνη των καταναλωτών στην τεχνολογία καθώς και από τους φόβους για τις τιμές του φυσικού αερίου και τις τιμές των οδικών μεταφορών. Το EY Mobility Lens Forecaster προβλέπει ότι οι πωλήσεις EV θα κυριαρχήσουν έναντι όλων των άλλων συστημάτων μετάδοσης κίνησης έως το 2033 -πέντε χρόνια νωρίτερα από ό,τι αναμένεται.

Όμως, καθώς η παραγωγή αυξάνεται, τα EV δε θα παραμείνουν απρόσβλητα σε πολλούς από τους ίδιους περιορισμούς εφοδιασμού που μαστίζουν την αγορά ICE, καθώς και σε ορισμένους που είναι εξίσου δυσεπίλυτοι και αφορούν αποκλειστικά αυτά όπως οι πρώτες ύλες για τις μπαταρίες. Η αντιστάθμιση μεταξύ της προσφοράς και της κερδοφορίας των παλαιών τεχνολογιών ICE έναντι των νέων EV και των υβριδικών θα παραμείνει μια σοβαρή πρόκληση καθώς η ενεργειακή μετάβαση θα επιταχύνεται.

Έτσι, ενώ η πανδημία έχει αποκρυσταλλώσει τη συμπεριφορά των καταναλωτών γύρω από την προτίμηση για EV σε συνδυασμό με πιο συνειδητές ταξιδιωτικές επιλογές -και γενικά χαμηλότερα επίπεδα κινητικότητας- για την αυτοκινητοβιομηχανία, έχει δημιουργήσει ένα εντελώς νέο δίλημμα σχετικά με την προσφορά. Μπορεί να χρειαστεί να γίνουν δύσκολες επιλογές για το εάν θα δοθεί προτεραιότητα σε EV και υβριδικά συστήματα μετάδοσης κίνησης ή σε μοντέλα premium σε σχέση με πιο προσιτά οχήματα.

Η πρόοδος το 2022 μπορεί όχι μόνο να αφορά το ερώτημα προς τους καταναλωτές «Τι είδους αυτοκίνητα θέλετε να αγοράσετε;» αλλά και το ερώτημα της βιομηχανίας «Τι πρέπει να κάνουμε αν δεν μπορούμε να τα φτιάξουμε αρκετά;»

Με πληροφορίες από EY-Global

ΜΕΤΑΦΡΑΣΗ - ΕΠΙΜΕΛΕΙΑ: ΣΥΝΤΑΚΤΙΚΗ ΟΜΑΔΑ RAWMATHUB.GR